- 你的位置:大众彩票在线首页 > 大众彩票在线首页介绍 > 雅迪控股:负债率高企现金流紧张、经营风险突出,短期内多次产品不合格被罚

雅迪控股:负债率高企现金流紧张、经营风险突出,短期内多次产品不合格被罚

作者 | 跳跳

作为国内电动自行车头部企业,港股上市的雅迪控股最近有点烦恼。8月份以来旗下产品因为质量问题被多地市场监管部门查处或通报;在9月底公布的今年半年报则显示,公司营业收入、归母净利润均出现了同比两位数的下滑。

业绩堪忧之下,雅迪控股的存货又同比大增46%创下历史高位至16.53亿元,短期借款大增300%、资产负债率又持续在70%左右的高位,经营性现金流更是创下净流出7亿元的近年来最差纪录。

上述多项财务指标的恶化,以及产品质量问题的处罚,都给雅迪控股的经营管理亮起了红灯,管理层不应只是拿着远超行业平均水平的薪资,亟需解决当下的困境问题。

1

短期内因产品质量问题接连被罚

被通报更是“家常便饭”

据信用中国的数据显示,今年10月11日,成都市双流区市场监管部门对雅迪控股旗下子公司成都雅迪科技有限公司下达了处罚单,原因是该公司销售的电动自行车存在“强制性产品认证证书信息与实物不一致,或者配备的电池、充电器等关键零部件与产品合格证信息”等违规情形;

而就在今年9月份,成都雅迪科技有限公司刚被成都市市场监管局处罚过,原因是该公司“生产、销售不符合保障人体健康和人身、财产安全的标准和要求的电动自行车”。

短短两个月时间,雅迪控股旗下同一家公司,就因为产品质量问题被市场监管部门两度处罚。

今年8月28日,雅迪控股旗下另一家子公司浙江雅迪机车有限公司也因为产品质量问题被宁波市市场监管部门处罚了。

处罚决定显示,今年4月18日执法人员依法对浙江雅迪机车有限公司进行检查,在该公司成品仓库,依法对该公司生产、检验合格并待销的电动自行车进行随机抽样,样品经检验不符合强制性国家标准要求,不合格项目为1项。

最终宁波市市场监管部门对浙江雅迪机车公司处以7.26万元罚款和没收不合格产品的处罚。

至于各地市场监管部门对雅迪电动车质量问题的通报,则更像是“家常便饭”。10月份,丽水市市场监管部门对丽水市监局对辖区内电动自行车抽检,雅迪等10批次存在质量问题,雅迪科技集团今年6月生产的电动车“整车质量、充电互认协同”等项不合格;

当月,长沙市场监管部门也通报了雅迪等品牌电动车不合格,认定广东雅迪机车有限公司今年7月和3月生产的电动自行车不合格,涉及标识与警示语、互认协同充电、整车质量、充电器与蓄电池;安徽雅迪机车有限公司今年6月生产的电动自行车不合格,涉及标识与警示语、互认协同充电等等。

上述案例显示,对于雅迪控股而言,短时间内在生产端和销售端都出现了产品质量问题,这说明公司内部的质量管控体系存在明显的短板,这难道不应该引起公司的警觉与反省吗?

此外,值得注意的是在今年8月份安徽雅迪机车有限公司因为违反安全生产的行为被六安市应急管理局通报处罚,具体违规行为为“打磨区人员未戴防护眼镜;喷粉区电缆线穿管破损,部分采用塑料管;调漆间可燃气体报警器与风机未联锁。”等。

在去年,同样因为违反安全生产行为被处罚的还有天津雅迪伟业车业有限公司、广东雅迪机车有限公司等多家雅迪控股企业。咋说呢,雅迪控股的产品质量问题恐怕与该公司在安全生产管控上的薄弱也有一定的关联吧。

安全生产问题大于天,如果在安全生产问题上都频繁出现疏忽,生产的产品质量又如何能管控好呢?

2

少卖了183万辆!营收利润双双下滑,

库存大增、负债率高位、现金流骤降

与产品质量问题短期内频发相对应的,是雅迪控股在经营层面出现了较大的问题。

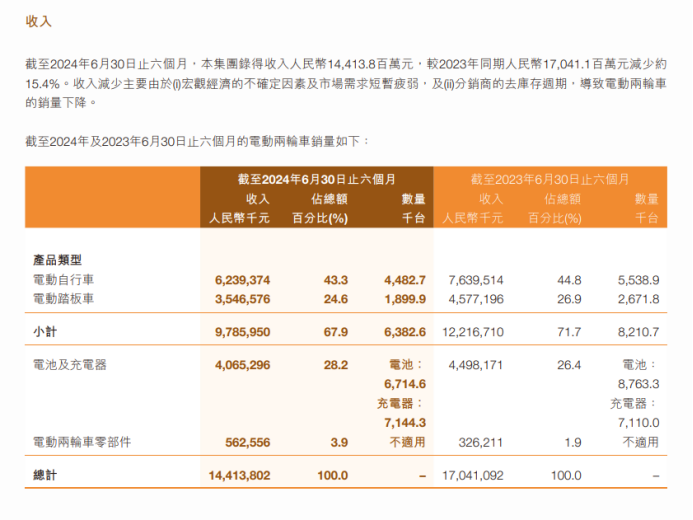

2024年半年报显示,雅迪控股今年1-6月份实现营业收入114.25亿元,较上年同期减少26.39亿元,同比下降15.4%;归母净利润为10.34亿元,同比下降12.9%。

从业绩构成来看,雅迪控股的几项主营业务均出现了全面下滑。114亿元营收中,电动自行车收入62.39亿元,同比下滑18.33%;电动踏板车收入35.47亿元,同比下滑22.52%;电池及充电器收入40.65亿元,同比下滑了9.62%。

业绩下滑的同时,雅迪控股的存货却大幅增加。半年报显示,至6月底雅迪控股存货16.53亿元,同比增幅46.02%,与上年底的存货9.55亿元相比,更是增加了6.98亿元,环比大幅增加了73.09%。

无论是业绩还是存货数据来看,雅迪的电动车的确是卖不动了。从雅迪控股今年的半年报中也能看出来,销量方面雅迪的电动自行车、电动踏板车的销量分别为448.27万辆、189.99万辆,与上年同期相比分别减少105.62万辆、77.19万辆,共减少了182.89万辆之多!

另一方面,雅迪控股的资产负债率居高不下,至今年6月底资产负债率为68.36%,较去年底有所反弹,仍然维持在高位;

短期负债则大幅增加300%至12.75亿元,虽然在手现金70.68亿元能覆盖住短期债务,但同期还有119.5亿元的应付账款及票据,其中有56.42亿元的应付账款是在3个月内就到期,这样一算雅迪控股手上的在手现金能应付多久的短期债务和到期的应付账款?

更令市场担忧的是,今年上半年,雅迪控股的经营性现金流净额也出现了近6年以来的净流出状态,为-6.97亿元,说明雅迪控股依靠经营实现现金流造血的能力在下滑,这也导致了公司上半年在手现金的净减少。

一方面是大量的到期债务和应付款,另一方面经营活动还在不断损耗现金流,这样的雅迪控股面临两方面的经营压力,接下来又该如何突围呢?

- 上一篇:没有了

- 下一篇:长川科技Q3净利润增长268倍,TA靠什么逆袭?