卸掉“包袱”,白酒下滑的三季报不再“沉重”

20家白酒三季报,营、利双下滑的达到6家;Q3的下滑面已经近半;头部酒企也在明显降速和大分化……

在经历了惨淡的中秋档后,三季报的降速和下滑其实是在意料之中。因此,在面对参差不齐的三季报时,行业反而显得更加平静,甚至还“松口气”。这是什么原因?

在名酒研究所看来,当名优酒企不再“困”于业绩增长指标而选择降速时,则意味着行业正在卸掉“包袱”,开始主动释放渠道“蓄水池”风险,不再“负重”前行。

当然,调整尚需时间,阵痛仍在持续。那么,透过这份三季报,我们又可以洞察到哪些特点和趋势?

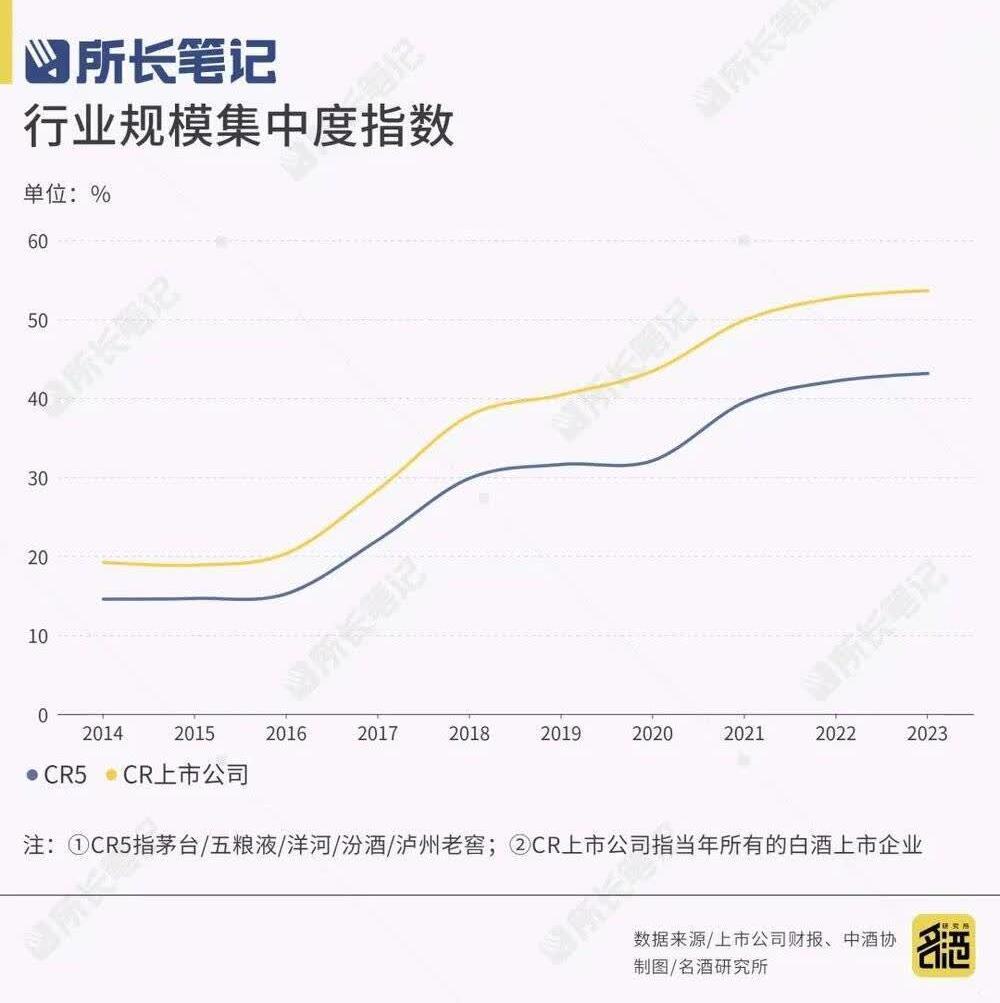

CR5的扩容、降速和排位变局

白酒“头部”之变是三季报最大的看点之一。由茅台、五粮液、汾酒、洋河和泸州老窖组成的行业CR5在三季报呈现出新的特点。

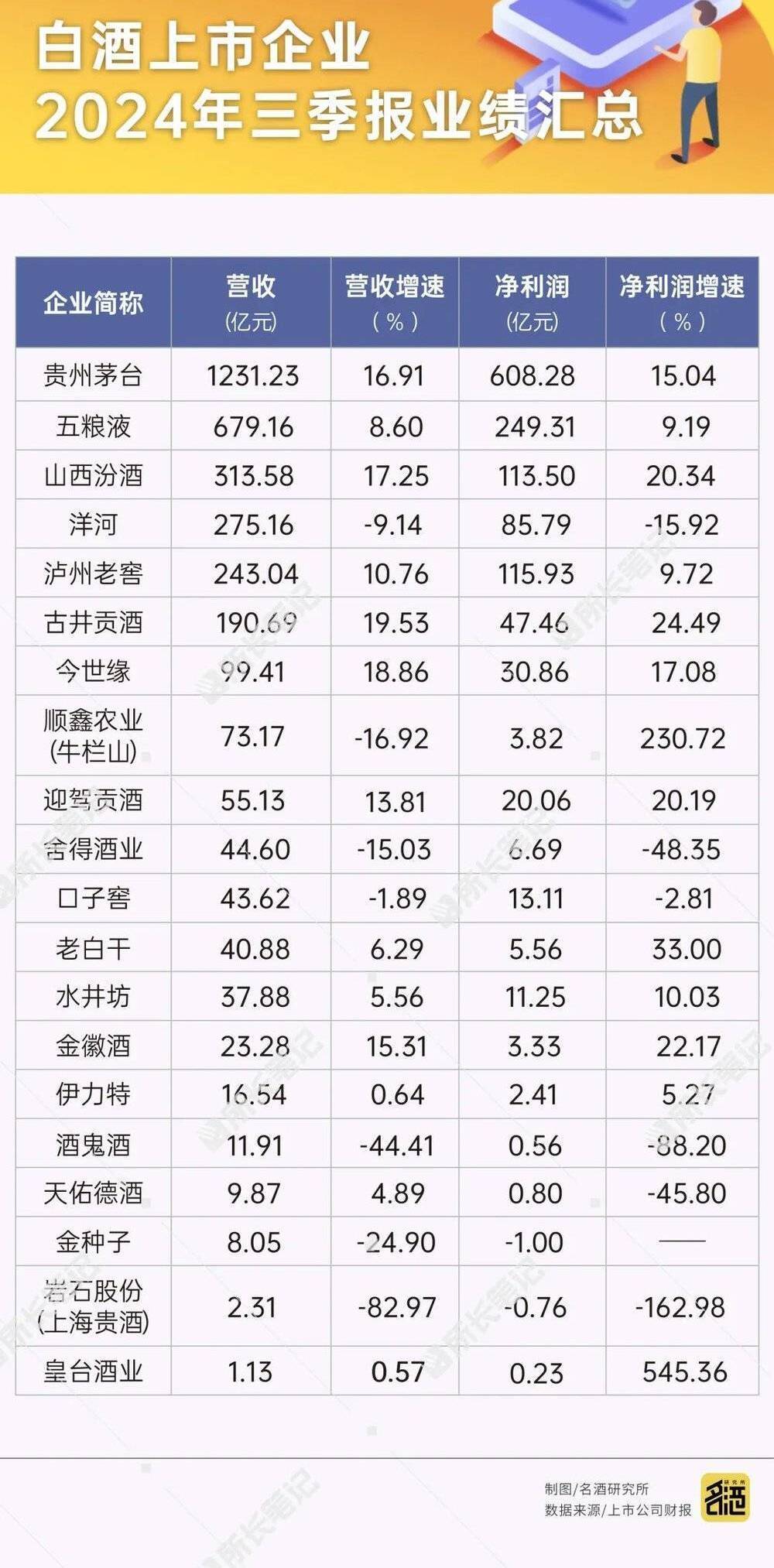

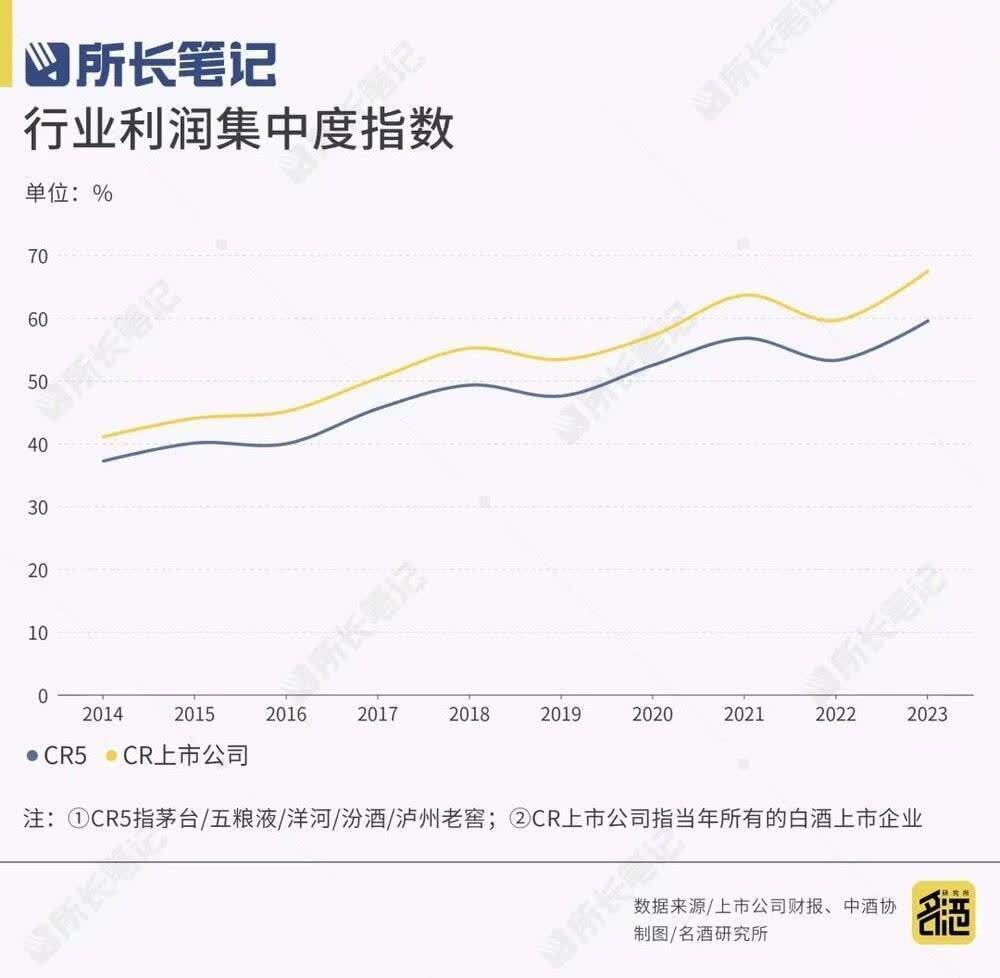

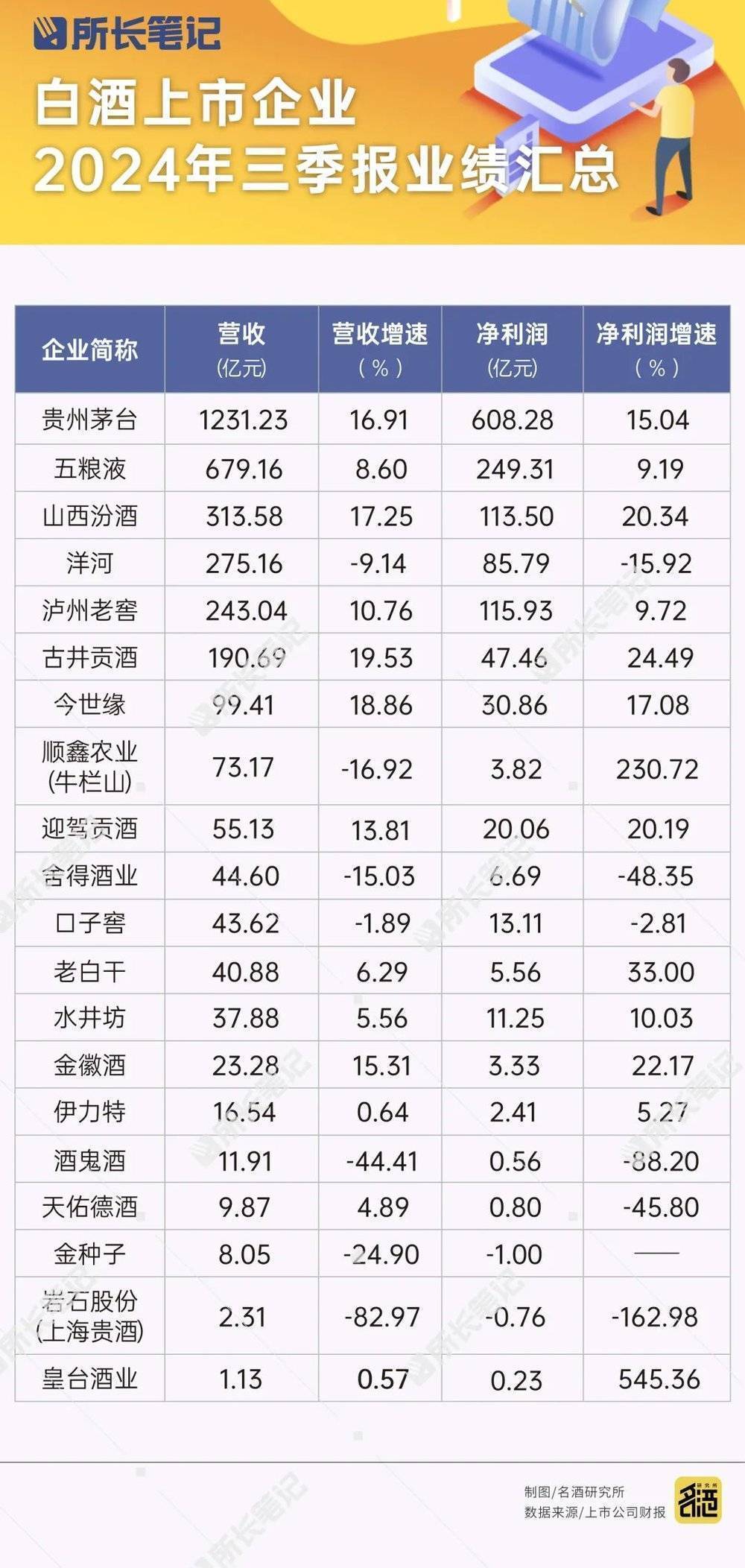

首先,CR5的营收总额达2742.17亿元,同比增长11.10%,占比上市公司整体的80.64%;净利润总额1172.81亿,同比增长10.74%,占比上市公司整体的89.05%。整体来看,行业“头部”仍在扩容,同时,其行业占比在进一步提升。

其次,相比半年报,CR5整体的营、利增长在降速。其中,茅台、汾酒、泸州老窖基本维持“两位数”增长,洋河的下滑扩大,达到“两位数”。如果进一步来看,在行业整体承压的大背景下,茅台、汾酒在第三季度(Q3)保持“两位数”增长,五粮液和泸州老窖则保持“个位数”稳增长。

最后,行业排位生变,汾酒超越洋河坐上“探花”位置。截至目前,汾酒313.58亿,洋河275.16亿,泸州老窖243.04亿,结合各自的增长势头,三者的排序未来还将有变化。

总的来看,行业“头部”分化在三季报比较突出,以洋河为代表的头部开始释放压力,而这也标志着白酒行业的调整已进入“深水区”,行业或将快速进入“底部”震荡期。

“基本面”扩容或将见顶

如果整体来看,20家白酒上市企业(以下简称CR20)共计砍下3400.64亿元,同比增长9.29%;净利润总额达到1316.96亿元,同比增长10.69%。

去年同期,CR20在前三季度实现营收总额为3111.59亿元,实现净利润总额为1189.8亿元。也就是说,CR20的规模增长额289.05亿元,净利润增长额达127.16亿元,可见,白酒“基本面”仍在扩容。

不过,这种扩容是由部分寡头主导的。其中,茅台、五粮液、汾酒和泸州老窖、古井贡酒等5家在前三季度的总营收增长额超300亿元,总利润增长额近130亿元。可见,这两个数据都大于CR20的整体增长,行业向寡头集中的特点明显。

这突出了两个明显的趋势:一是CR5仍在主导行业“基本面”的营、利走势;二是头部的内部分化和降速也成为行业“基本面”增长的阻力,比如,洋河的营收同比减少了27亿元。名酒研究所认为:本质上,白酒行业的营利增长就是以涨价驱动,而头部又是最主要的动力。当CR5增长放缓,甚至开始降速,再加上腰部和尾部普遍进入下滑通道,白酒行业规模增长也会快速见顶。

腰部“失速”,保“顶端”就是保生存

降速在行业腰部更加明显。具体来看:

①徽酒代表口子窖从增长转为下降;

②除了金徽酒能稳住增速外,老白干、水井坊、天佑德酒等从“两位数”增长降到个位数微增;

③金种子从盈利转为亏损;

④从Q3来看,迎驾贡、老白干、水井坊保持微增;其他率先调整的企业下滑幅度还在扩大。

不难看出,腰部的调整明显更为猛烈,下滑幅度动辄就是超过“两位数”。

当然,腰部的抗压能力也有区别。处于苏酒板块的今世缘、徽酒板块的迎驾贡和西北板块的金徽优势较为明显;而他们的产品序列中的“顶端”类产品都保持了较快增长。

其中,今世缘特A+类和特A类产品的增长约20%;金徽酒300元以上产品同比增长超40%;迎驾贡的中高档白酒增长18.63%。此外,老白干和伊力特出厂价100元以上产品的增长超15%。与之对应的是企业“低端”类产品普遍都在下滑。不难发现,对于腰部企业而言,中高端类产品的增长能够让企业保住市场的份额,也是目前缩量竞争中保生存的最好方式。

挤泡沫的速度比预想还快

今年Q1,受益于春节旺季,还处于稳增量阶段,CR20中还有四分之三保持增长;到了Q2,则疲态尽显,“头部”企业也出现了由增转降,已经调整的企业下滑面持续扩大。

Q3的调整的速度来得更快。

①从基本面来看,营收下滑的达到9家,净利润下滑达8家,亏损的有4家;

②从速度来看,洋河、顺鑫农业、口子窖、舍得酒业、伊力特、酒鬼酒、金种子、上海贵酒的降速都超20%。

③有5家企业还保持个位数微增。

不难看出,从头部、腰部到尾部,白酒行业已从艰难的增长期到全面降速期和下滑期。从基本面来看,这种调整的速度比预期更快;如果宏观环境未改善的话,下滑面还将扩大。这也意味着白酒正在加速挤泡沫和释放渠道风险。

名酒研究所认为,受制于宏观环境和产业现状,白酒的调整不可避免。那么,当下行业的下滑现象从某种程度来说也是卸掉了“包袱”,重新盘整渠道更有利于帮助经销商去掉库存和减轻压力。

后记

万物皆有周期,白酒更是周期性产业。自去年开始,酒业的深度调整率先在渠道内展开,只是几家头部品牌的增长掩盖了市场“洗牌”的残酷。

今年,旺季回归平淡,商务、礼赠等消费更加疲软,这也让大多数渠道商从薄利时代走到了亏损时代,经销商急需休养生息,渠道“蓄水池”已经不能再“注水”了。

在名酒研究所看来,当下头部品牌的减速和下滑将是一个标志性事件,这意味着上游酒企可以顺势放下指标增长的“包袱”,释放潜在的风险,转向以市场实际为导向的良性发展。而且,从过往调整的经验来看,压货只能延缓问题爆发的时间,只有率先挤掉水分的企业才能更快回归正轨。

长远来看,白酒现在的下滑并不可怕,“慢下来”反而是一个好的信号。因为,调整必然是一个漫长而痛苦的过程。只有上游企业扛起产业调整的重担,不再让经销商负重,转向轻装前行,这个行业就能再次熬过冬天,迎来新周期的希望。从这个层面来看,这份下滑的三季报已经不再“沉重”。